说到东南亚电商,“贫穷、落后、闭塞” 可能是不少人脱口而出的关键词。实则不然!伴随政府对基础设施的持续投入、经济发展的政策激励、增加就业、消除极端贫困等一系列举措,东南亚消费者的「购买力」正稳固提升,并向在线电商市场大步迁跃。近年,尚处萌芽与发展阶段的东南亚电商已成各大企业「品牌出海」热门必争之地!

TMO推出了东南亚电子商务市场本地化指南系列,全面覆盖进入东南亚各国需要了解的必要信息,广受好评。为方便读者更快速了解东南亚电商市场,TMO发布了2025东南亚电子商务市场洞察《2025东南亚电子商务市场洞察》涵盖了 TMO 对于五个东南亚最具吸引力国家的电子商务市场洞察。通过20余页的内容,您将了解这些国家对于电子商务的态度和基本政策,以及每个国家的主要优势和大体差异。《2025东南亚电子商务市场洞察》(点击下载!),分析并对比越南、马来西亚、印度尼西亚、泰国、菲律宾五个东南亚国家整体的市场情况、消费者概览和市场营销等。

东南亚电商在线消费者购物倾向

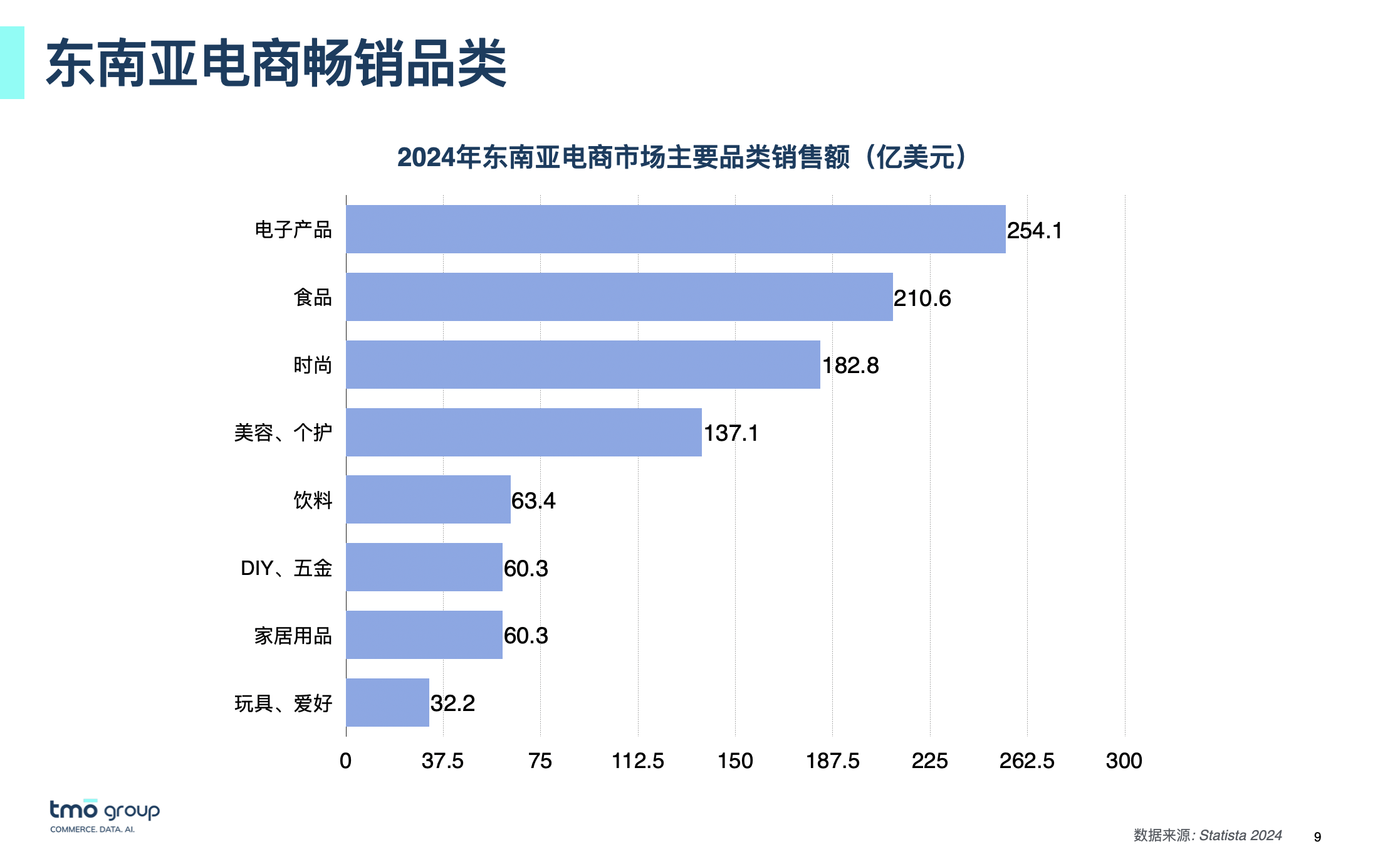

2024年东南亚五国中,三国最畅销品类均为电子产品。时尚、食品、美容&个护类目也颇受欢迎。

从各电商平台的月访问量看,Shopee在东南亚流量最大,每月访问量在五个国家均排名第一,其中越南和印尼的月访问量最高,分别达到1.7亿和1.3亿。

由于排名仅限在该国拥有专门网站的平台,故东南亚市场新秀TikTok Shop没有包含在以下排名(核心运营场景均在App实现)。根据2025年4月数据,泰国和印尼是TikTok电商的最大的两个市场。

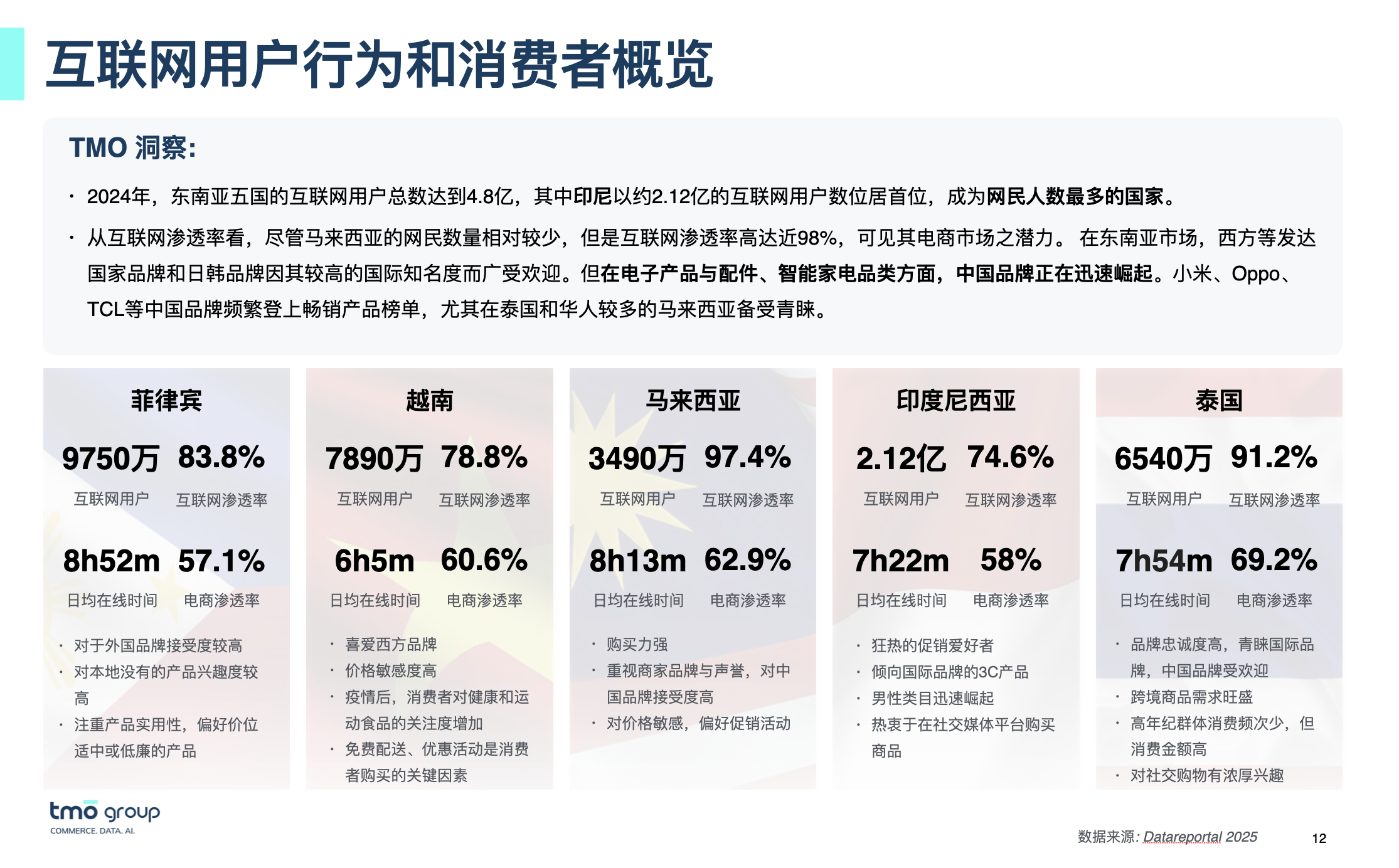

东南亚网络渗透率和电商渗透率

本节,我们依次列出不同国家的互联网渗透率和电商渗透率,侧面判断各国的网络成熟度和电商潜力。

从互联网渗透率看,尽管马来西亚的网民数量相对较少,但是互联网渗透率高达近98%,可见其电商市场之潜力。而印尼(74.6%)尚有较大提升空间。

马来西亚拥有最高的电商渗透率,该国用户购买力强,重视商家品牌与声誉,对中国品牌接受度高。泰国排名第二,该国用户品牌忠诚度高,更注重产品质量,而且对社交购物有浓厚兴趣。

菲律宾互联网渗透率处于中位,但电商渗透率排名最末,然而菲律宾拥有最高的用户日均在线时长,将近9小时,人口结构偏年轻化。越南的电商渗透率处于中低位,用户对电子商务较为缺少信任,价格敏感度高。

这些东南亚国家拥有较高的电子商务渗透率和互联网使用率。 因此,预计互联网的高速发展和成本的下降将带动该区域电商的进一步繁荣。 东南亚各国消费者差异较大,但有一种共同趋势:偏好西方品牌和日韩品牌,因为这些品牌代表着高质量和好口碑。但小米、Oppo等时尚、高性价比中国品牌的电子产品、智能家电等产品正在东南亚崛起,时常位列畅销产品之列,尤其是在华人较多的马来西亚。

东南亚电商最受欢迎的产品类目

东南亚电商产品畅销品类前五分别是电子产品、食品、时尚、美容与个护、饮料。其中电子产品品类展现出较高的受欢迎程度。

当然,落地到具体国家,会呈现更多国家特性。您的产品在东南亚各国是否具有市场潜力?欢迎联系TMO进行定制电商行业报告,洞悉您行业在东南亚两大电商平台Shopee、Lazada的市场份额、销售规模、头部品牌和畅销产品等。您也可以先查看TMO发布的东南亚电商行业洞察系列。

2025东南亚电子商务市场洞察

TMO推出了最新更新的2025东南亚电子商务市场洞察《2025东南亚电子商务市场洞察》涵盖了 TMO 对于五个东南亚最具吸引力国家的电子商务市场洞察。通过20余页的内容,您将了解这些国家对于电子商务的态度和基本政策,以及每个国家的主要优势和大体差异。2025东南亚电子商务市场洞察,挑选了各国市场的重点信息(国家基础概况、电商环境、海关税收、法律法规等)并加以比较,让您直观的了解并比较各国之间潜力、进入难度和成本等决策必需的元素。

2025年我们对东南亚电子商务市场洞察的数据做了全面更新,更新内容覆盖 东南亚电子商务概览和消费者、市场营销和社交媒体、Tiktok销售表现章节相关数据及 TMO 洞察!

如您需要更详细且专业的咨询和支持,欢迎了解我们的品牌出海服务或购买专业的东南亚电子商市场本地化指南系列。

您也可以即刻与TMO的东南亚电商专家取得联系!