2021 年的最新数据显示,中国保健品市场价值约为 3289 亿元人民币,而据估计,在 2021-2026 年的复合年增长率 (CAGR) 为 5.8% 之后,到 2026 年,这一数字可能会上升到惊人的 4366 亿元人民币。2016年至2026年中国保健品市场份额及预测如下图所示。

中国居民保健品消费水准

「人口红利」以及「居民消费意识觉醒」正快马加鞭,加速催化中国保健品市场。然分摊到人均消费,中国(大陆)却远落后中国(香港)及其他发达国家。

2019年中国(大陆)人均保健品消费191元人民币,而澳大利亚、日本和美国人均消费折合人民币依次高达956元、919元和1119元。

无独有偶,从各年龄段渗透率角度讨论,中国保健品市场亦落后发达市场“一大截”。

据专家研究显示,目前中国保健品市场轨迹和上世纪的美国与日本市场享有更多通性,无论是人均保健品消费还是各年龄段渗透率,中国市场均拥有巨量增量空间。因此,自15年中国跨境电商大门洞开伊始,国际保健品牌纷纷鱼贯而入中国市场。

中国保健品市场份额

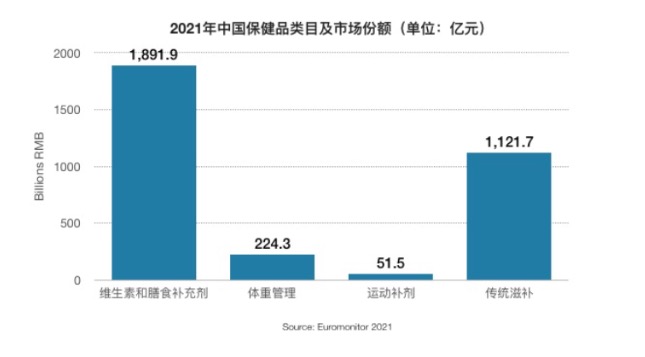

中国保健品市场可细分为如下板块:

- 维生素和膳食补充剂(Vitamins and Dietary Supplements,简称VDS)

- 体重管理(weight management & wellbeing)

- 运动补剂(Sports Nutrition)

- 传统滋补(Herbal/ traditional products)

欧睿数据显示,2021 年我国保健品规模为 3289 亿元,其中,维生素和膳食补充剂1891.9 亿元,占比 57.52%;传统滋补 1121.7亿元,占比 34.10%;体重管理 224.3 亿元,占比 6.82%;运动营养品 51.5 亿元,占比 1.56%。

维生素和膳食补充剂

维生素和膳食补充剂 (VDS) 约占整个保健品行业的 90%。 从 2020 年到 2021 年,中国 VMS 细分市场增长 6.6%,总市场规模达到 1891.9 亿元人民币。 以 2021-2026 年的 CAGR 相当于 3.4%,预计 2026 年的市场规模为 2515.7 亿元人民币

体重管理

2021年,中国保健品市场的体重管理细分市场达到224亿元人民币,比2020年增长6.8%。中国庞大的人口和不断增加的肥胖率意味着该领域仍有很大的未开发潜力。不过中国的肥胖率仍远低于大多数西方国家。

运动补剂

根据 Euromonitor 的数据,2021 年中国保健品市场的运动补剂细分市场增长 28.5%,达到 51.47 亿元人民币左右。这使其成为市场中的一个小众细分市场,但尽管基数较小, 它正在经历令人印象深刻的快速增长。 预计2021-2026年其复合年增长率为16.5%,2026年市场规模将达到124亿元人民币。

传统滋补

我国从古至今,一直有“药食同源”的文化传统,因此中式养生一直占据着不可动摇的地位。传统滋补类保健品是除了维生素和膳食补充剂之外的保健品第二大市场。欧睿的数据显示,2021年,传统滋补产品的市场规模达到了1121.7亿元,占到了保健品总体市场份额的34.1%。预计到2026年,市场规模将达到1386.4亿元。

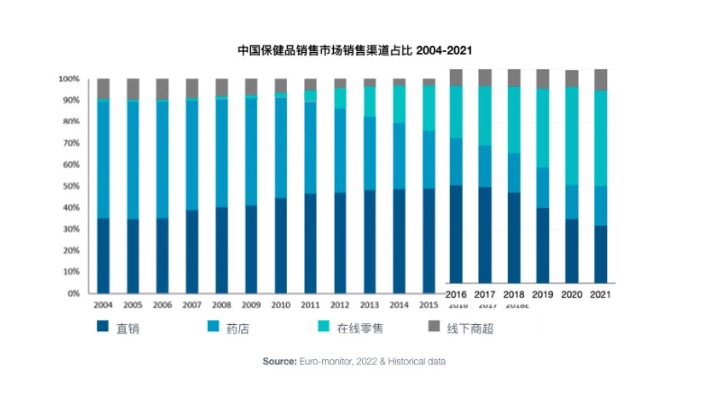

中国保健品销售渠道

在2021年,在线零售(45%)与直销(27%)已成为我国保健品销售的主要渠道。其次为药店(18%)与线下商超(10%)。

直销的市场份额不增反跌(CAGR - 4.11%),药店(CAGR+1.48%)和线下商超 (CAGR+5%)增长缓慢,而在线零售实现大幅增长(CAGR+24.49%)。

诸如Blackmores等在中国市场较为知名的保健品牌越来越多的将业务重心聚焦于「电子商务」。Blackmores近期公开表示“全球市场份额中,中国市场就占据了40%,且近乎以完全以电商为重心。”

未来若干年内,直销(中国市场仅允许二级分销)与电商销售将成为国际品牌在中国市场拓展业务的主要模式。

跨境电商已成为目前“新海外品牌”向中国消费者输送优质保健产品的重要渠道,尤其是中国市场目前允许“无需设立本地法律实体,即可展开跨境销售”。

且伴随中国居民日益精进的数字化水平,直销也将更多的与微信等社交电商有机结合,从传统奔向「数字化」。

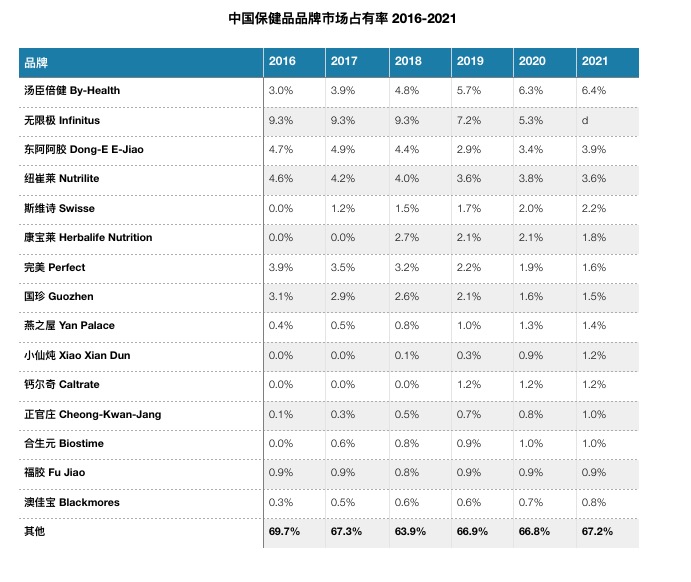

中国保健品竞争格局

整体而言,中国保健品市场尚不存在能垄断市场的品牌,2021年排名前15的保健品牌仅占据了32.8%的市场份额,市场占有率≥1%的品牌仅13家,且没有品牌能拥有超过10%的市场。对于新品牌或者有意向进入保健品市场的企业来说,这无疑是个利好的消息。而对于头部品牌而言,时刻关注市场动向,不断调整策略,才能在与这些后起之秀的持续竞争中处于有利之地。

中国保健品细分领域市场占有率

细化到中国保健品几大领域,竞争格局又呈现另一种细分景观。

维生素和膳食补充剂

维生素和膳食补充剂(VDS)领域市场份额最大,品牌众多,TOP3品牌市场占有率仅20%。据Euromonitor统计,2021年仅有8个品牌的市场份额超过21%,汤臣倍健排名第一占比10.1%。

体重管理

体重管理(Weight Management)领域,TOP3品牌市场占有率达35.6%,前些年寡头垄断的市场局面正在逐渐弱化。虽然康宝莱仍然是体重管理类产品的市场龙头,其市场份额却从2016年的43.2%暴跌到了2021年的19.9%。

运动补剂

运动补剂(Sports Nutrition)领域,TOP3品牌市场占有率达52.7%。其中西王食品在收购知名运动补剂品牌“肌肉科技(MuscleTech)”后,其运动补剂产品线成为中国市场细分领域第一,占据了31.4%的市场份额。Competitor (康比特) 成为国家和地区运动队的官方运动营养供应商,稳固了第二名的位置。

传统滋补

我国从古至今,一直有“药食同源”的文化传统,因此中式养生一直占据着不可动摇的地位。传统滋补类保健品是除了维生素和膳食补充剂之外的保健品第二大市场。欧睿的数据显示,2021年,传统滋补产品的市场规模达到了1121.7亿元,占到了保健品总体市场份额的34.1%。预计到2026年,市场规模将达到1386.4亿元。

海外保健品牌中国市场进入策略指南

「人口红利」以及「居民消费意识觉醒」正快马加鞭,加速催化中国保健品市场。自中国跨境电商大门洞开伊始,国际保健品牌纷纷鱼贯而入中国市场。那么,海外保健品牌如何正确进入中国市场?通常,品牌可从如下两个角度入手:

法律实体:采用外国法律实体还是中国法律实体?(最新政策更新)

商业模式:采用跨境电商模式还是一般贸易模式?

如有其他需求,您也可以即刻与TMO的电商专家取得联系!我们拥有多年的经验,在中国和东南亚拥有数十个成功的保健品电子商务项目,我们很乐意为您的下一个项目提供帮助。

我们的服务

TMO Group已成功帮助多家知名保健品牌进入中国市场,并通过数字化手段赋能电商开发、移动端开发,乃至直销业务。即刻和我们联系,获取您品牌专属的中国保健品市场本地化方案。