纵观人类支付历史,从牛牧牲畜到金属货币,从先现金到支票,从银行卡到电子钱包,甚至自动结算近场支付......世界支付格局从具象到抽象演进,是时代发展的必然结果。东南亚也不例外,正踏向支付格局加速升级之路。

格局「高度分散」是东南亚电商支付生态的关键词。不同国家间、国家内部(如城市与农村)发展程度都不尽相同。此外,为消费者提供令之感到安心习惯的支付方式,对于电商转化至关重要。今天,不妨跟随TMO一同探讨东南亚热门跨境国(印度、印尼、马来西亚、泰国、越南和新加坡)的支付格局与发展趋势,在不同国家经商,你需注意何种支付模式?

印度

付款方式

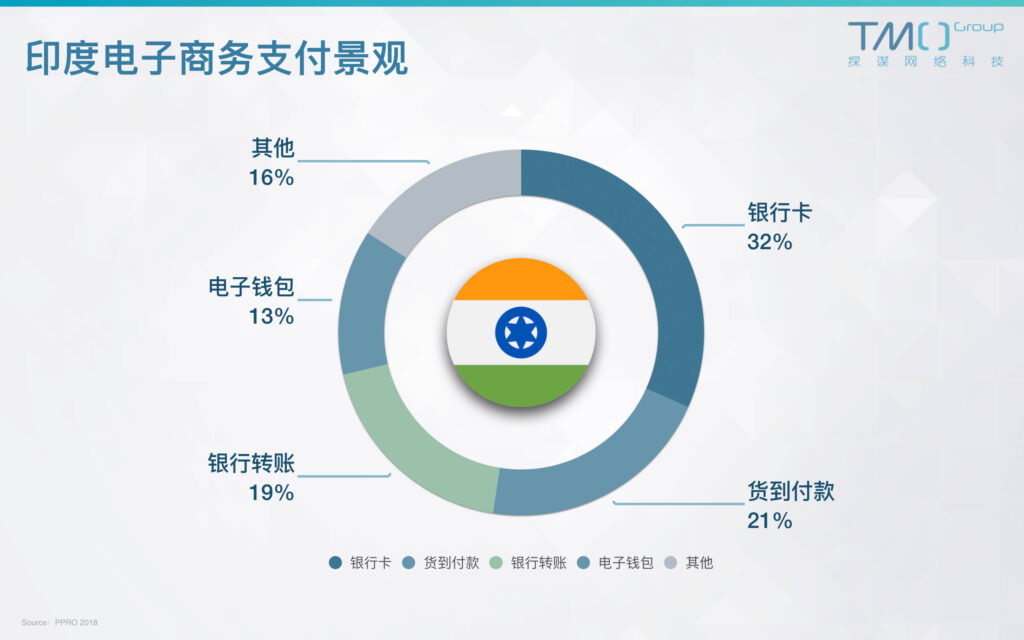

银行卡(32%, Card),货到付款(21%, Cash On Delivery),银行转账(19%, Bank Transfer)是最主要支付模式。货到付款的现金支付手段仍占据印度1/5的支付景观,是当地主导渠道之一,为企业盈利带来额外成本负担。

值得一提的是,目前电子钱包(13%, e-Wallet)正逐渐演变为主流支付模式,预计在未来迎来大幅增长。

印度电子商务支付景观

在数字支付平台中,Paytm是目前的市场领导者。Paytm已为700多万商家提供移动支付解决方案,并允许消费者通过信用卡,银行账户和数字信贷等方式进行无缝移动支付。此外,Paytm在2018年2月实现了超过200亿美元的交易,较上年翻番四倍。据预测,该公司有望每季度完成超过10亿笔交易。

Paytm

趋势与发展

预计未来四年,印度移动电商将实现翻番,占所有在线销售额的45%。这将刺激电子钱包等新兴支付方式普及,Google,Fackbook和Amazon均已进军印度数字支付领域,并推出他们支付工具。

如Google Pay与印度各大银行合作,推出即时贷款功能。Fackbook旗下的WhatsApp也率先在印度上线支付功能。Amazon进军账单支付领域,允许消费者通过Amazon支付水电煤。

据Worldpay预测,货到付款(COD)的支付率将在未来5年内大幅下降10个百分点,跌出主流支付模式之列。总之,印度正在数字化赋权社会与数字经济旅程中迅速崛起。

印度尼西亚

付款方式

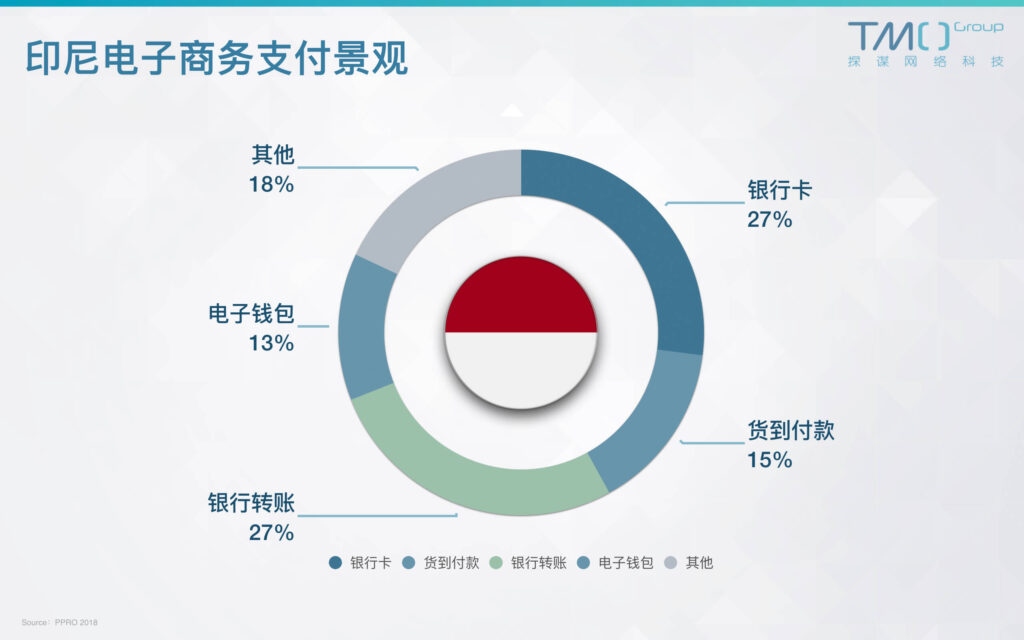

在印度尼西亚,最流行的电商支付方式是银行卡支付(27%, Card)和银行转账(27%, Bank Transfer)。其次为货到付款(15%, Cash on Delivery) 、电子钱包(13%, E-walltet)及其他支付方式(18%)。

印尼电子商务支付景观

趋势与发展

2018年1月至9月,印尼无现金支付交易额达到21亿美元,是个不折不扣的移动支付潜力市场。 当地最受欢迎的电商平台Bukalapak与DANA(由蚂蚁金服支持)合作推出了名为BukaDana的电子钱包和BukaCicil的付款分期付款功能,意在为消费者提供更安全便捷的数字支付体验。

BukaDana

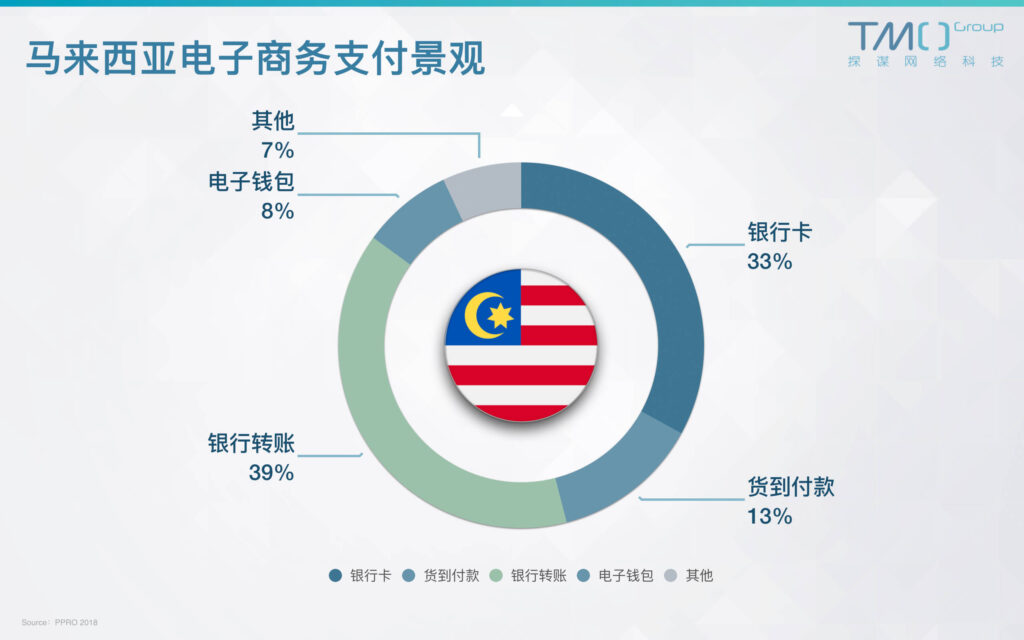

马来西亚

付款方式

银行转账(37%, Bank Transfer)是马来西亚最受欢迎的支付方式。其次为银行卡(33%, Card)、货到付款(13%, Cash on Delivery)、电子钱包(8%, E-walltet)及其他支付方式(7%)。Visa(42%)和MasterCard(30%)是最常见的支付卡,且超过20%的马来人拥有信用卡。

马来西亚电子商务支付景观

趋势与发展

在马来西亚,50%的消费者对移动钱包带来的安全和欺诈感到担忧。但据马来西亚央行(BNM)称,该国已有30多家非银行电子货币发行人。如来自新加坡的GrabPay,中国的支付宝和微信支付,以及本地竞争者Boost和Touch'n Go,整体说来电子支付还是有较为乐观的增长前景。

GrabPay

泰国

付款方式

约80%的泰国人持有银行账户,但仅有5.7%的人拥有信用卡。银行转账(28%, Bank Transfer)是泰国最受欢迎的支付方式。其次为货到付款(20%, Cash on Delivery)、电子钱包(20%, E-walltet)、银行卡(19%, Card)和其他各种支付模式(13%)。对电子钱包来说,PayPal是目前最受欢迎的支付方式。银行卡方面,市场几乎被Visa(79%)和MasterCard(20%)占据。

泰国电子商务支付景观

趋势与发展

泰国正在推动更多的行业参与者采用移动支付。包括政府机构,金融机构和金融科技公司,他们都致力提高消费者的数字支付认知度与接受度。除了像Grab和Lazada这样熟悉的名字之外,还有一些本地玩家也在争夺用户。 LINE提供Rabbit LINE Pay,为泰国约450万用户提供服务。Garena提供AirPay钱包,此外还有TrueMoney钱包。

Rabbit Line Pay、Air Pay、Prompt Pay、True Money

另一种无现金支付方式是国家电子支付方案PromptPay。它是政府“泰国4.0倡议”的一部分,系统将ID号/移动电话号码和银行账户联系起来,以便受让人可以使用这些(而非银行账号)来转账。

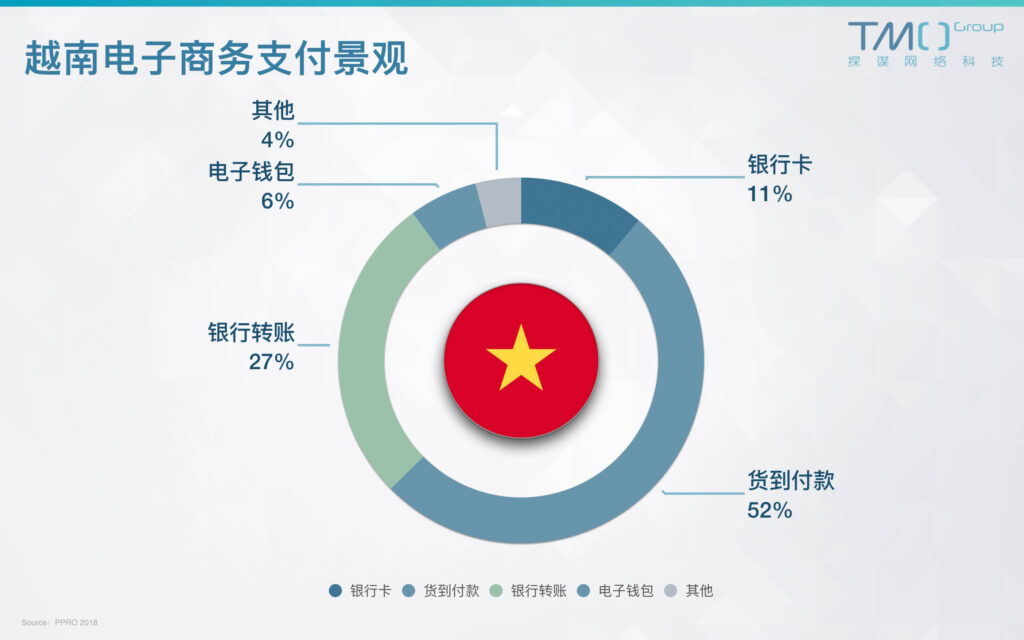

越南

付款方式

在“现金为王”的越南社会,货到付款(52%, Cash on Delivery)是占据绝对领导地位的支付模式。其次为银行转账(27%, Bank Transfer)、银行卡(11%, Card)、电子钱包(6%, E-walltet)及其他(4%)。虽然11%的交易使用银行卡,但越南91%的信用卡是由本地计划而非全球通用品牌行发行。

越南电子商务支付景观

趋势与发展

越南是在线支付领域20多家金融科技公司的所在地,是亚洲目前增长最快的零售银行市场。MoMo正通过与当地各类玩家建立合作联系,为消费者提供卓悦的使用体验,成长为越南最大的移动钱包供应商。

MoMo

越南移动支付市场预计将于2025年达到709.37亿美元,并在2018年-2025年间达到18.2%的复合增长率。玩家之一,Sacombank,2018年10月手机银行注册数量达到110万个。另一位玩家VietinBank,去年1月至6月期间,有150万人使用手机银行实现了64.35万亿越南盾(27.6亿美元)的交易额。

新加坡

付款方式

银行卡(79%, Card)是高度发达的新加坡最受欢迎的支付模式。其次为电子钱包(12%, E-walltet)、银行转账(6%, Bank Transfer)、货到付款(2%, Cash on Delivery)及其他支付模式(1%)。但是新加坡各类金融机构各自为政,银行卡发行格局高度分散。约56%的信用卡均由本地机构计划发行。

新加坡电子商务支付景观

趋势与发展

目前,移动支付和电子钱包的发展仍难以撼动新加坡消费者对信用卡的支付偏好。因为新加坡对电子支付的数据安全和隐私问题感到担忧。

与此同时,新加坡移动支付的使用量自2017年以来增长了53%。随着越来越多的商家开始接受数字支付,越来越多的银行着手提供这种服务,数字支付在未来的潜力仍不容小觑。

相关下载:

更多推荐:

欲知更多2019最新东南亚电商精彩洞察?欲「品牌出海」进军东南亚?欢迎和TMO的东南亚跨境电商专家深入探讨。