随着东南亚经济的崛起,东南亚电商市场前景不容小觑。哪怕在疫情影响下的2020年,东南亚市场经济依旧呈上扬趋势。特别是在双十一等购物大促的影响下,东南亚市场更是呈现出一片繁荣的光景。印度尼西亚无论是从销量还是销售额均独占鳌头,遥遥领先于东南亚其他国家。菲律宾虽然月销量不如越南,但是其增长率最大,仅利用了2020年的下半年就从排名最末跃居到第二名的位置。

而对于电商平台来说,中国资本巨头早已布局东南亚。其中,阿里入股的Lazada和腾讯入股的Shopee占据了绝大多数的东南亚电商市场。特别是Shopee,在2020年的表现尤为出色,占据东南亚五国的龙头地位,Lazada紧随其后。而越南、印尼则是东南亚国家中少数本土电商品牌仍具有市场发言权的国家。

本文以Shopee平台的数据为代表,来详细看看东南亚电商市场的变化。先从东南亚五国整体的市场情况入手剖析大环境,再从电商网站月度流量、月销量以及月销售额这三个维度为大家细解东南亚电商的市场格局,希望能够为各位的品牌成功出口东南亚提供参考。

一、五国总览

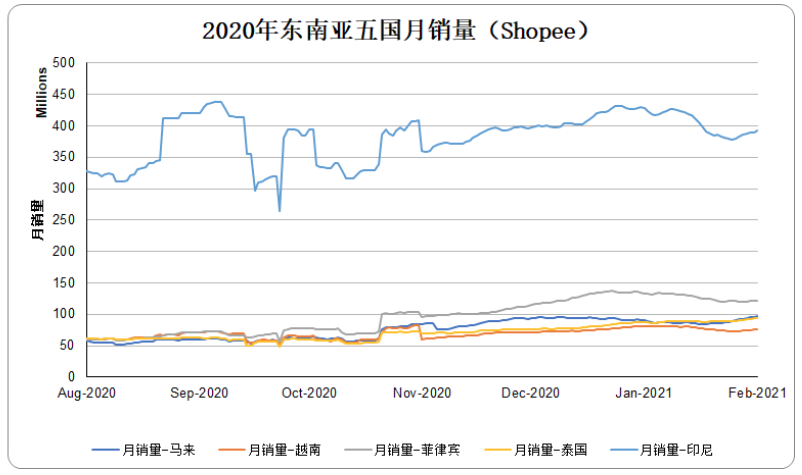

1、月销量

2020年下半年东南亚五国Shopee的销量均呈现出不同程度的增长。印尼则远超其他东南亚四国,成为当之无愧的东南亚Shopee销售的主要担当。由于印尼电商会在9月9日、10月10日以及11月11日进行年末大促,所以在这几个月的月初销量均会激增,然后在月中月末下滑恢复平稳。

由于双十一的到来,东南亚五国从10月20日开始,销量出现统一的显著增幅,一直持续到11.20

菲律宾虽然月销量不如越南,但是其增长趋势最为乐观,从2020年7月份的排名最末逐渐跃居为第二位。

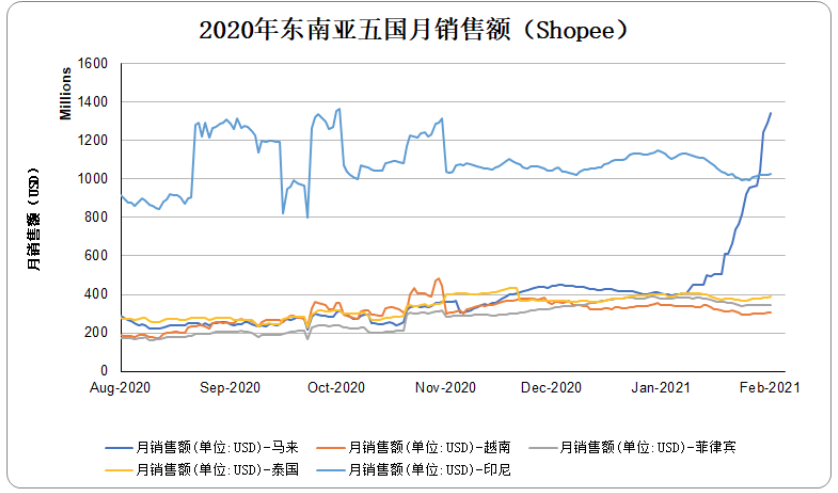

2、月销售额

印尼得益于销量的遥遥领先,销售额在整个东南亚市场也占据第一。Shopee马来西亚五国的销售额在双十一期间也均得到稳步增长。

值得注意的是,21年年初,马来西亚的销量虽变化不大,但是销售额却激增,并超越了一直占据第一位的印度尼西亚。具体来看,其店铺数增幅达到61%,产品数增加了127%,商品均价增加了170%。其原因可能是因为1月以来,马来西亚宣布进入紧急状态,马来西亚人被迫在家工作、学习或者寻求娱乐,所以笔记本电脑、智能手机、键盘、电脑配件、打印机和音频设备等产品的销售增长了4倍之多,这些高价产品无疑是将其电商销售额快速提高的推手之一。1月25日,2021年1月25日Shopee海外仓启用入仓预约制度,这可能部分解释其商家入驻数目激增的原由。

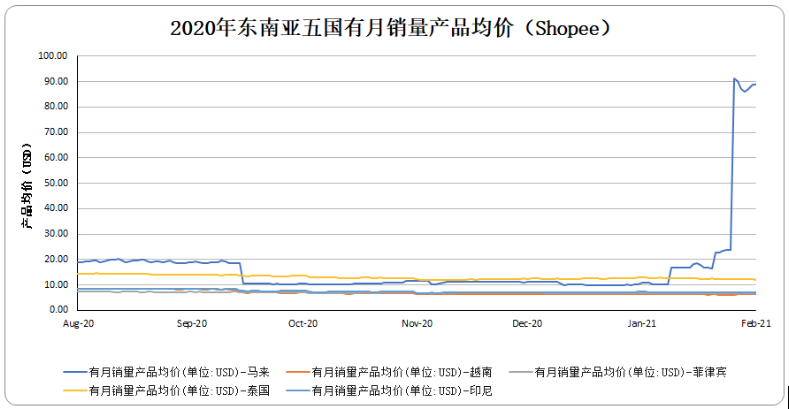

3、产品均价

东南亚的消费者对价格较为敏感,“淘便宜,淘方便”是他们使用电商的主要原因。所以普遍来说,东南亚五国的产品均价都比较低,基本处于20美金以下。

印度尼西亚的产品均价从八月一直到九月中旬,一直处于均价第一位,接近20美金。但是在九月中旬经历了一次砍半的降价后一直不敌泰国居于五国中的第二位。其降价原因是由于过去人们主要在网络上购买电子产品,此类产品单价很高,但是现在人们更多的是通过网络购买个人护理、快消等生活用品。单价低,但是购买频次很高。所以虽然平均价值下降,但是日均交易量多了一倍以上。但是在2021年年初呈现出跳跃性激增,增幅达到279%,可能是由于新品类商品进驻Shopee导致的。其余四国的产品均价在2020年后半年变化不大。

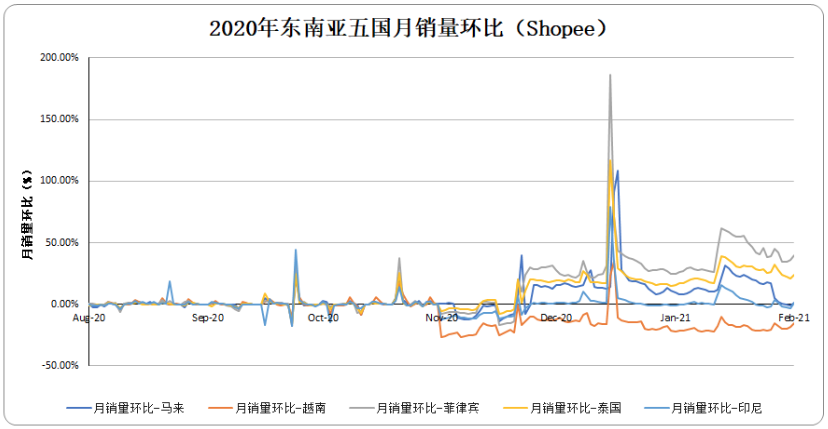

4、月销量环比

总体而言,每个月的15-20号是2020年中环比增幅最为明显的日子,这可能是因为一般公司的工资日基本集中在这个时间范围。

越南自11月末开始,其环比基本呈现负增长,这可能与越南政府颁布自本(2020)年11月15日起不准存放于保税区之进口货物清单有部分关联。

二、各国细况

1、马来西亚

目前,无需注册马来西亚本地公司即可直接在当地展开跨境销售。且Shopee、Lazada等电商平台均支持跨境商家注册与销售,甚至可为商家提供跨境或本土物流的相关配套服务,为中国商家提供安心与保障。

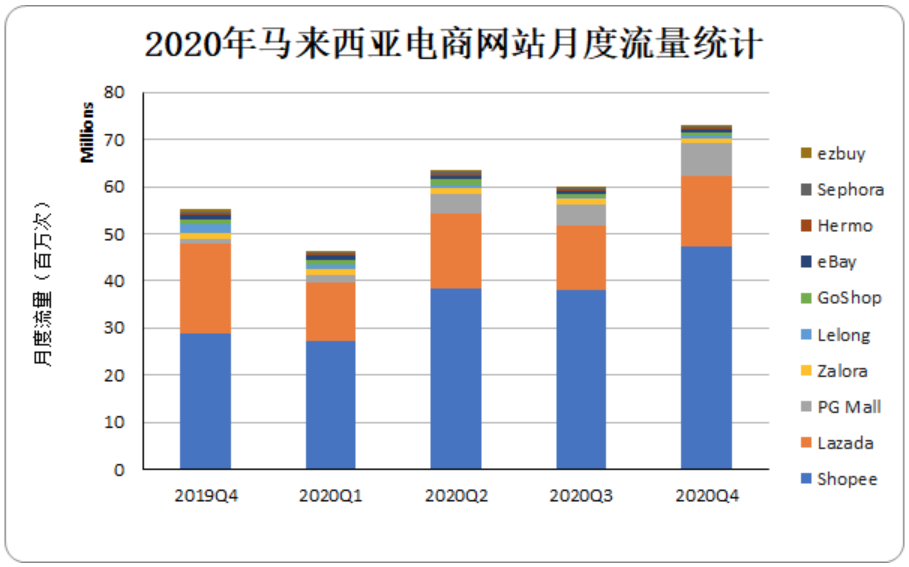

(1)2020年马来西亚电商网站月度流量

一直以来,马来西亚电商市场几乎被Shopee和Lazada两大平台所主导,国际巨头占据主要市场。在2025马来西亚电商平台排名更新:你不容错过的品牌出海TOP10一直以来,马来西亚电商市场几乎被Shopee和Lazada两大平台所主导,国际巨头占据主要市场。而近年Tiktok Shop、Temu等新玩家增长势头迅猛。基于我们对东南亚电子商务平台销售监控的结果,并考虑了 2024 年 12 月的网站流量和应用程序下载数据。马来西亚电商平台的TOP10中,以上两者共占据了近86%的网站流量,是马来电商入驻的首选平台。

一直以来,马来西亚电商市场几乎被Shopee和Lazada两大平台所主导,国际巨头占据主要市场。在2025马来西亚电商平台排名更新:你不容错过的品牌出海TOP10一直以来,马来西亚电商市场几乎被Shopee和Lazada两大平台所主导,国际巨头占据主要市场。而近年Tiktok Shop、Temu等新玩家增长势头迅猛。基于我们对东南亚电子商务平台销售监控的结果,并考虑了 2024 年 12 月的网站流量和应用程序下载数据。马来西亚电商平台的TOP10中,以上两者共占据了近86%的网站流量,是马来电商入驻的首选平台。

然而在2020年,Shopee逐渐拉开了与Lazada的距离,月均流量已达到后者的两倍以上,在2020年第四季度都快占据了整个马拉西亚过半的电商市场。与此同时,PG Mall也在2020年的竞争中战胜Zalora与Lelong,稳固了其第三甲的市场地位。

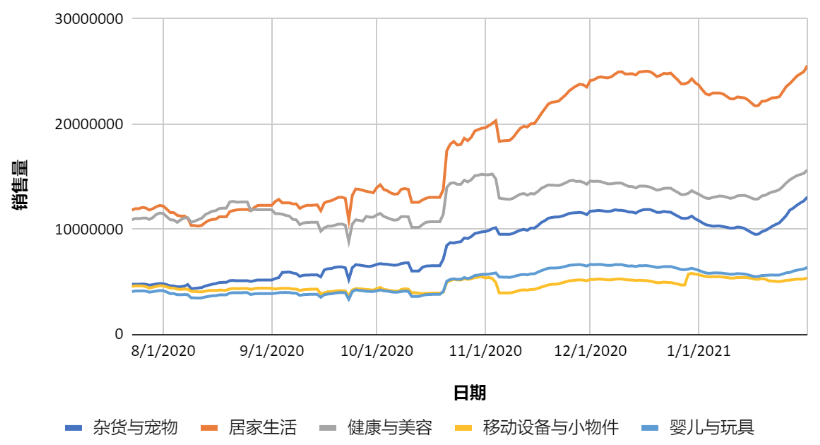

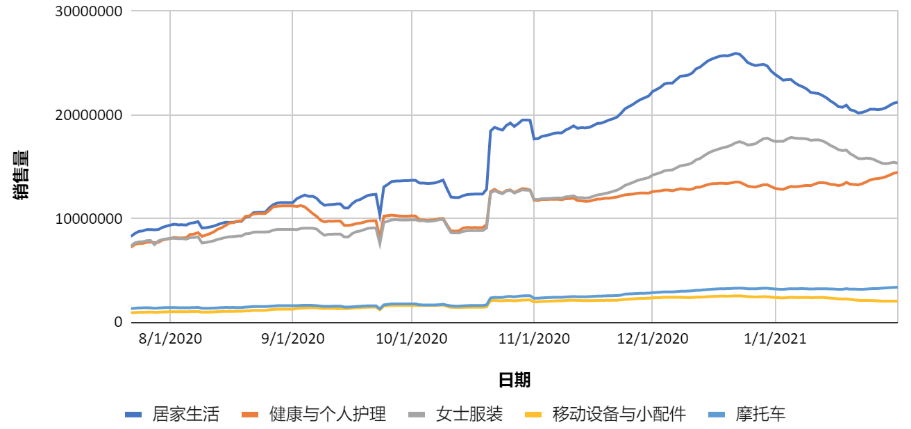

(2)马来西亚热销品类销售量

得益于双十一和双十二的购物节促销活动,马来西亚的几大热销品类从10月中旬开始一直到十二月,均有较大的增幅。特别是居家生活类的产品销量,在此期间近乎翻倍增长。杂货与宠物品类的销量虽然在热销产品类别中仅排名第三,但在此期间也得到了飞速的增长。此后Shopee马来西亚的产品销量总体均略微回落,但在2021年1月中期又开始回升。

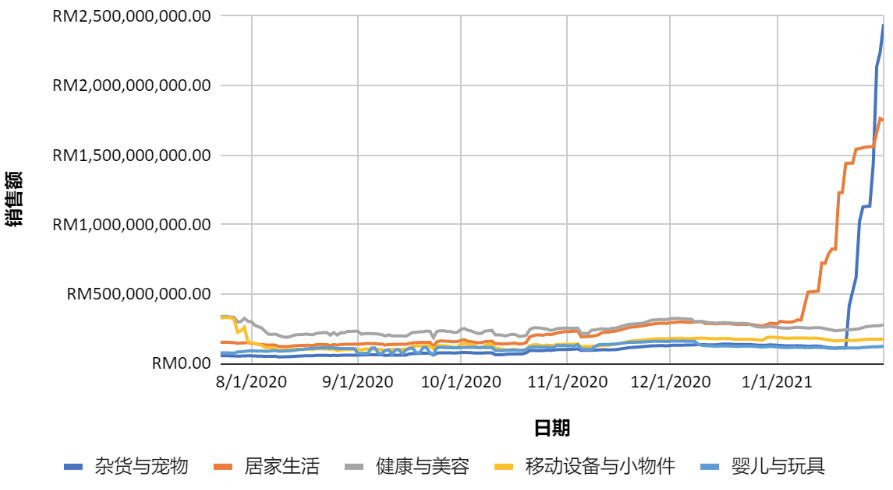

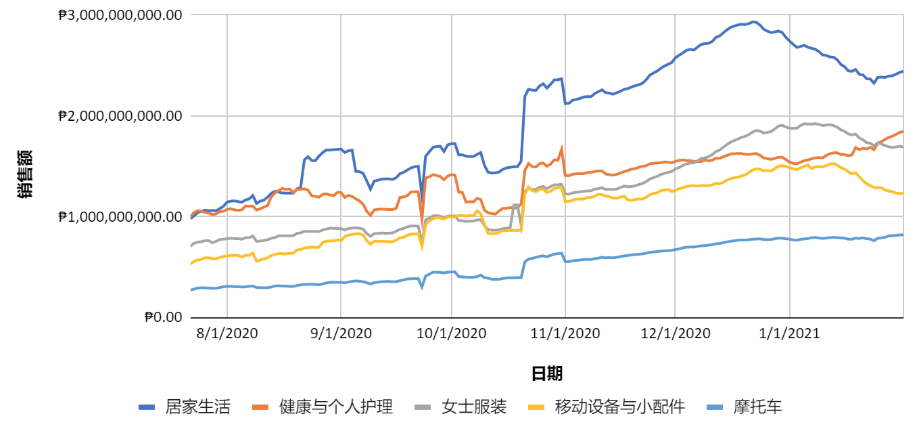

(3)马来西亚热销品类销售额

和销售量一样,Shopee马来西亚总体的销售额在双十一和双十二期间均得到大幅度的增长。但是值得注意的一点是,在2021年的1月中旬开始,居家生活和杂货与宠物这两种产品品类的销售额突然有了暴涨。猜测原因可能是因为1月之后,在马来西亚爆发了第二波疫情,单日新增病例数日创新高,为了应付疫情,马来西亚人倾向在家中屯备了大量的日常用品以备之需。且由于疫情的告急,在那期间,马来西亚的物价也上涨了许多。

总体来说,马来西亚的电商市场被Shopee和Lazada两大巨头瓜分天下,特别是Shopee的占比遥遥领先于其他电商平台。且得益于双十一和双十二的促销活动,销量和销售额都得到了很大的提升。相比初期的萎靡经济,常态化疫情对马来西亚电商的影响反而有促进作用,特别是在第二波疫情的影响下,居家生活和杂货与宠物这两大产品品类的销售额在一月中旬开始暴涨数倍。

2、菲律宾

2022菲律宾电商解析:市场潜力、热门电商平台与进入策略菲律宾电商正处起步与高速发展阶段。虽然国家进口与经商政策略不宽松,但现任政府对外商投资持欢迎态度,并致力改善营商环境,且允许跨境电商销售。菲律宾电商最受欢迎的两大电商平台Lazada和Shopee分别由阿里和腾讯注资,是菲律宾电商购物首选目的地。菲律宾人口总数约1.05亿,属东南亚第2大人口国,世界第13人口国。庞大的人口基数催化出“爆炸式”电商潜力,是作为2021年,后疫情时代下的东南亚电子商务洞察如何在经济封锁和疫情所带来的负面影响下,把握好东南亚电商市场的新机遇呢?本文带领大家了解后疫情时代下东南亚电商大环境变化,对2021年东南亚电商市场进行分析预测。东南亚市场不可忽视的重要一环。目前,菲律宾电商正处起步与高速发展阶段,虽电商于总零售占比仅约2%,但年复合增长率已逾16%,成为了不少国际品牌正面“狙击”的新潜力市场。

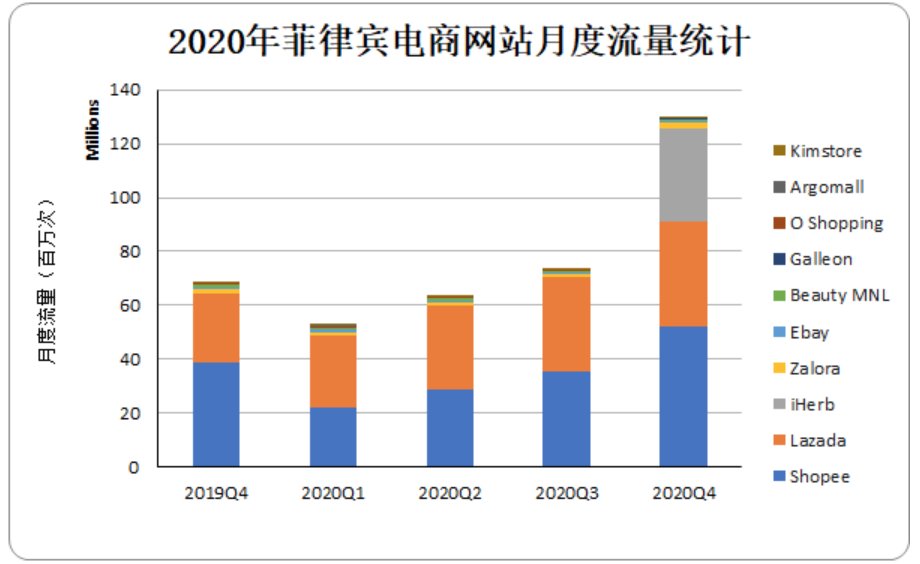

(1)2020年菲律宾电商网站月度流量

从 2025菲律宾电商平台排名:你不容错过的品牌出海TOP10TMO将会为您盘点2025年菲律宾电商平台TOP10。这个排名涵盖了基于我们在东南亚电子商务市场监测中的发现,并考虑了2024年12月网站流量和应用程序下载数据。我们还将介绍一些全球电商平台,尽管它们没有专门的菲律宾站点,但在菲律宾仍然很受欢迎。2021年菲律宾电商平台TOP10 可知,菲律宾电商市场整体结构已逐步成型,由国际巨头主导,本土品牌已经逐步丧失其市场竞争力。单从流量角度来看,菲律宾电商市场几乎被Lazada和Shopee两大寡头所垄断。

但有趣的是,可能由于疫情的原因,消费者对健康保健方面的重视程度大大提高。所以相应地,主打保健品的iHerb异军突起,在2020年第四季度瓜分电商市场,挤进排名前三。

而Zalora和Beauty MNL这两家分别聚焦时尚与美妆的垂直网站,也在菲律宾市场交出了相对表现令人满意的电商答卷。曾经具有极大潜力的Oshopping和Argomall已经宣布退出东南亚电商平台市场,分别将目光投向拓展其他市场或者转型成为其他类别公司。

(2)菲律宾热销品类销售量

与马来西亚相同,归功于Shopee双十一和双十二的促销活动,菲律宾的产品销量从10月下旬开始一直持续到12月中旬,都是处于一个高速增长的状态,到12月底开始略微回落。

品类方面也是居家生活类产品销量一直在高开高走。但由于疫情的影响,摩托车和移动设备与小配件这些非生活必需且需要在户外进行活动的产品,在2020年的销售量总的来说体量不是很大,但也在缓慢增加之中。

(3)菲律宾热销品类销售额

和销售量成正比,菲律宾热销品类的销售额也在双十一和双十二期间得到了一个很大的增长。摩托车等品类在疫情期间的销售量虽然和第一顺位的品类差距较大,但是由于产品本身的售价较高,所以在销售额方面,并没有出现断层很明显的现象。健康与个人护理、女士服装以及移动设备与小配件这三类产品,则相互交替争夺第二梯度的顺位。

所以,疫情略微改变了菲律宾一直以来Lazada和Shopee两大寡头垄断市场的格局,使得主打保健品的iHerb挤入前三,共同瓜分电商市场。Shopee的双十一和双十二促销同样在菲律宾取得积极的效果。

3、泰国

近年,泰国电商高速发展,年复合增长率超过了16%,2021年电商体量预计将达56.64亿美元。泰国目前允许跨境电商销售(即无须注册泰国法律实体),且在泰国设立企业从事一般贸易也相对容易。世界银行《2020年营商环境报告》中,泰国排名21,同期中国大陆排名仅31。所以泰国的电商市场潜力也不容小觑。

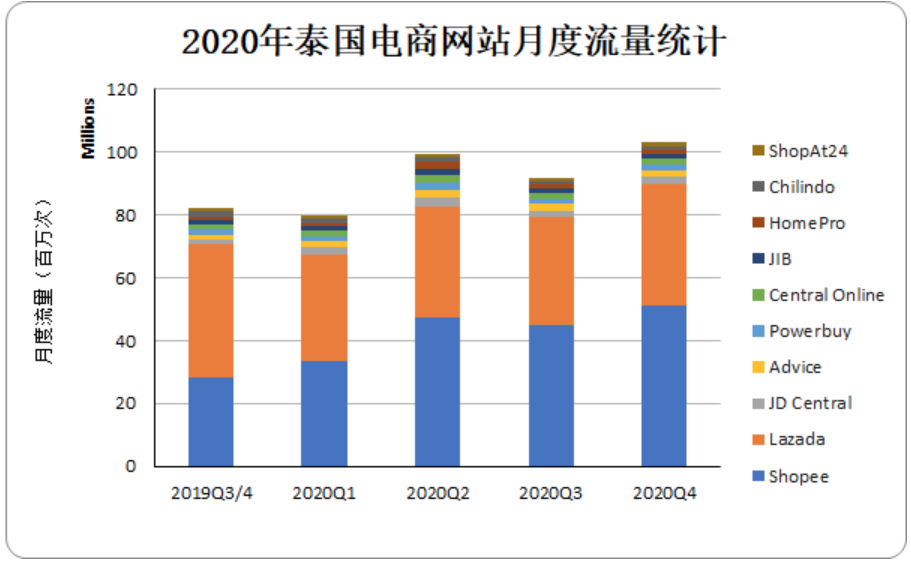

(1)2020年泰国电商网站月度流量

泰国的电商市场依旧是被Shopee和Lazada两大巨头瓜分,伴随着成熟的用户服务、商家营运与物流配套等体系,这两大网站几乎“承包”了泰国TOP10电商网站约85%的在线流量。

但是值得关注的是,来自中国的京东泰国站(JD Central)在上线不到两年的时间内,就打入了2025更新泰国电商平台排名:你不容错过的品牌出海TOP10泰国是东南亚地区第二大电子商务市场,使得该国成为外国品牌在东南亚地区开展业务的优秀选择。TMO为您带来2025最新更新的泰国电商平台排名,基于我们在东南亚的电子商务市场监测服务中的发现,并考虑了 2024 年 12 月的网站流量和应用下载数据。泰国电商平台排名前三,极具发展潜力。

(2)泰国热销品类销售量

泰国的电商产品销量与销售额总体呈稳步上升状态,并在新的一年加速提升。其中母婴与儿童用品类产品(ของเล่น สินค้าแม่และเด็ก)在11月热销期间出现了猛烈激增,然后在11月22日跌回原状。通过对子类别的分析,我们注意到这个巨大波动是由于玩具及收藏品(ของเล่นและของสะสม)造成的,更具体来说是儿童汽车(รถแบตเตอรี่)销量的猛增。其原因可能由于此类产品在活动期间促销力度较大,吸引了很多消费者进行购买。

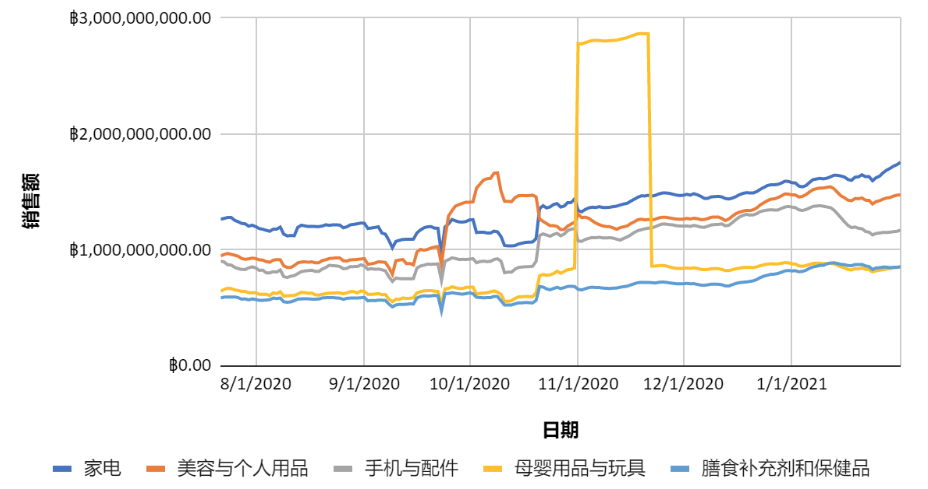

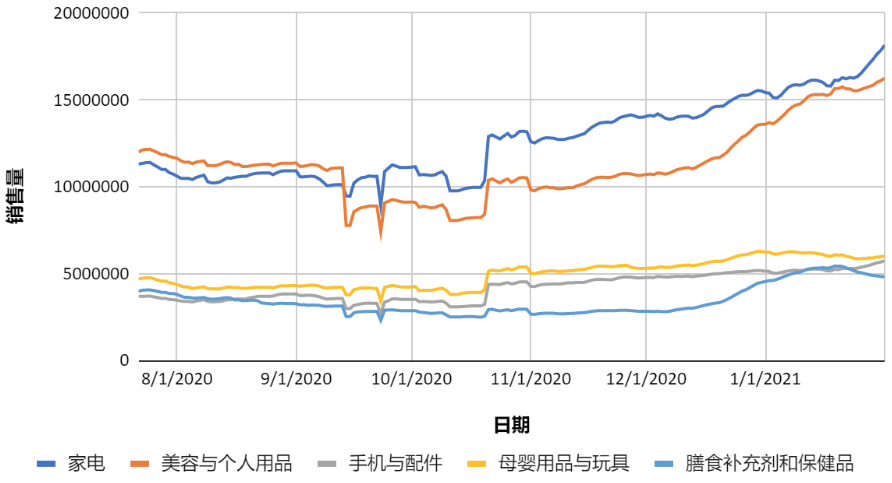

(3)泰国热销品类销售额

从销售额维度来看,家电、膳食补充剂与保健品两大类产品遥遥领先于其余产品品类。其原因猜测是由于这两类产品本身的单价不菲。但是可以注意到的是,销售量激增的母婴用品与玩具在销售额方面并没有很大的变化,这也从另一角度印证了我们之前的猜测,即很可能是因为产品价格促销导致了销售量的激增,但由于折扣力度较大,激增的销量并没有带来相应激增的销售额度。

总的来看,Shopee和Lazada两大电商平台分割泰国市场,同时崛起的京东泰国站(JD Central)的前景也是令人期待的。2020年整年,Shopee泰国的产品销售量和销售额均稳步上涨,由于促销期间儿童汽车的折扣力度较大,所以母婴用品和玩具品类的销售额在促销期间涨幅很大,但是由于有价格降低,所以相应销售额没有很大的变动。

4、越南

同样,越南电商市场指南(入门版)全面覆盖2019年越南电商环境、准入策略、物流分销、海关税收、销售渠道、法律构架、市场洞察、营销数据等行业内幕等信息。是越南电商市场的最佳跨境实践指南与市场本地化指导手册。越南的电商市场也拥有很大的潜力,是发展最快的市场之一。越南政府对2025年设立了新的目标——达到55%的人口参加在线购物,年人均商品和服务消费达到600美元。同时,B2C电子商务销售额增长25%/年,市场规模达到350亿美元,占全国零售产品和服务消费总额的10%。

(1)2020年越南电商网站月度流量

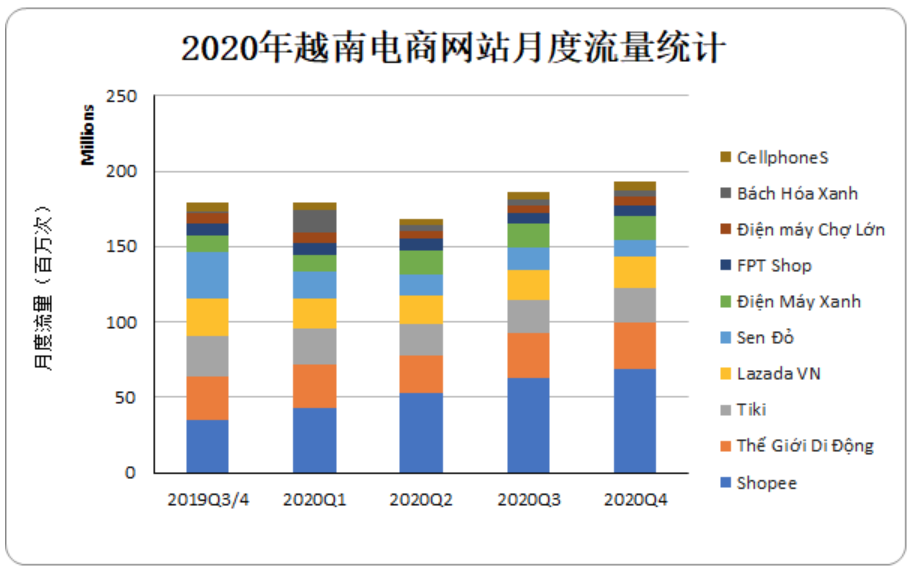

与上文提到的三个国家均由Shopee和Lazada两大电商平台瓜分市场的局面不同,这两大平台并没有能垄断越南的电商市场。Shopee的电商网站月度流量稳步逐渐上升,保持第一顺位。但Lazada仅以较小的流量被挤出前三之外。Thế Giới Di Động 和 Tiki 则保有不错的市场活力与韧性,分别排名第二和第三。

(2)越南热销品类销售量和销售额

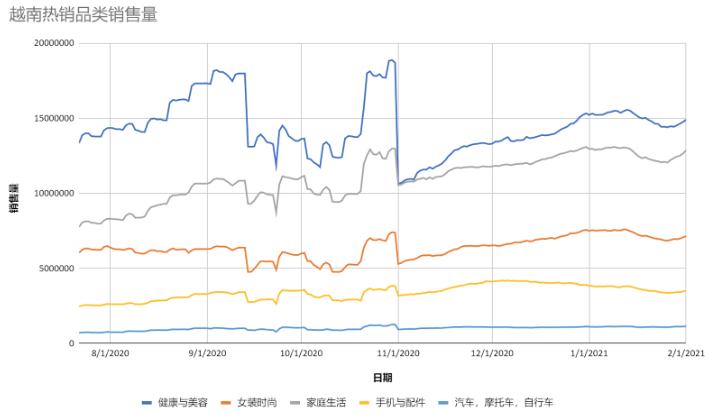

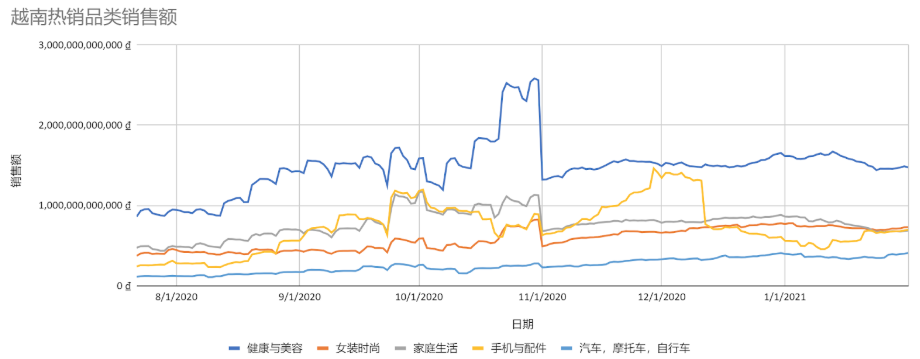

虽然越南政府很成功的控制了疫情的传播,可是销售量和销售额最高的两个品类仍然是家庭生活和健康与美容产品。全部的品类在十一月初都显示了大幅度的减少,其环比基本呈现负增长,这可能与越南政府颁布自本(2020)年11月15日起不准存放于保税区之进口货物清单有部分关联。

总体来看,越南电商受政策制度的影响,销量和销售额在11月初期大幅度降低,其后在慢慢恢复中。市场格局来看,也不再是两大巨头垄断的情形,给了本土以及其他电商平台发展的机会和空间。

5、印度尼西亚

印尼作为世界第四大人口国、高度年轻化的结构,以及超高的互联网与移动渗透率领跑东南亚电商。所以,印尼电商市场指南(入门版)全面覆盖2019年印尼电商环境、准入策略、物流分销、海关税收、销售渠道、法律构架、市场洞察、营销数据等行业内幕等信息。是印尼电商市场的最佳跨境实践指南与市场本地化指导手册。印尼电商市场正成为诸多中国品牌趋之若鹜“香饽饽”。目前,与建设独立站相比,通过电商平台渗透印尼市场依然是品牌出海的主流选择。若想了解更详细的印尼电商排名,可查阅《2025最新印尼电商平台排名:你不容错过的品牌出海TOP10印尼作为世界第四人口大国,凭借高度年轻化的人口结构,以及超高的互联网与移动渗透率领跑东南亚电商。TikTok Shop和Tokopedia的合并对印尼电商平台格局产生了很大的影响。本文,TMO为您盘点2025年最新的印尼电商平台TOP10,究竟哪些平台最适合你?2021年印尼电商平台TOP10》。

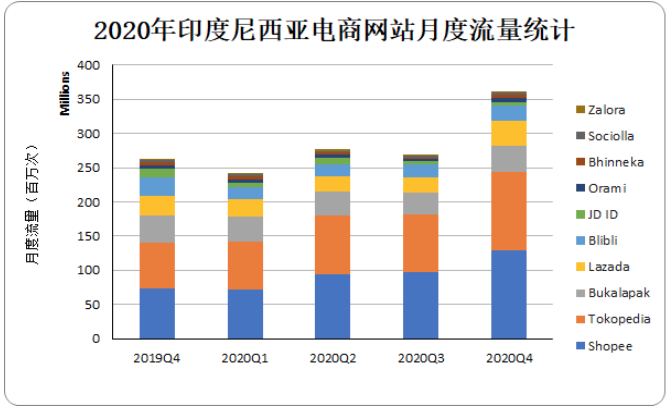

(1)2020年印尼电商网站月度流量

值得关注的一点是,印尼电商市场中的本土品牌韧性十足,与国际巨头激烈竞争,目前仍是平分秋色,基本格局已然成形。单从流量角度,印尼电商市场由Shopee和Tokopedia两大品牌主导,占据了整个市场的三分之二左右,与第二梯队的Bukalapak、Lazada和Blibli拉开了一定的距离。

(2)印尼热销品类销售量

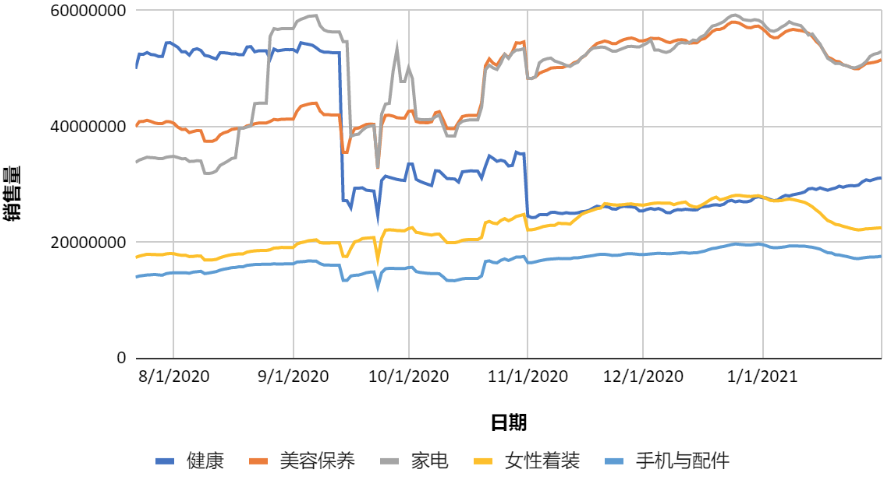

类似于越南,印度尼西亚电商销量与销售额出现断崖式下跌。此前9月底是也出现过类似的状况。而与越南不同的是,这些都是下滑都是热销活动后冷却期到来的标志。例如99活动日、双十促销日等。其中健康类产品受到的影响幅度最大。

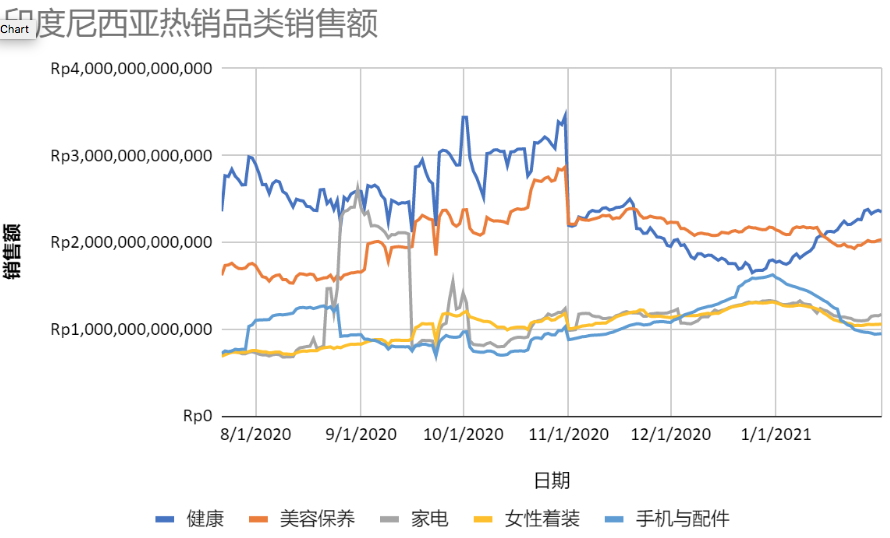

(3)印尼热销品类销售额

还是由于单价的影响,销售额排名第一的并非销量第一的健康类产品,而是家电和美容保养类产品。健康类产品排名第三,然后是女性着装、手机与配件类产品。

印度尼西亚电商市场,虽然在图表中有大幅度的降低的表现,但是其销量和销售额在东南亚五国中远甩其余四国,成为东南亚电商市场最大的贡献者。并且本土电商平台Tokopedia并不逊色于国际电商平台巨头Shopee,二者平分秋色,占据整个印尼电商市场的三分之二。

若还想获知更多东南亚电商相关讯息,您还可以查阅以下文章: